「親として進学先の幅を広げてあげたい」

「お金のせいで、進路を諦めて欲しくない」

など、子どもができると教育費の貯め方で悩む方も少なくありません。

実際に、私も子どもができて一番の悩みは教育資金の準備方法でした。

しかし、1日でも早く行動すれば、教育資金への不安は解消されます。

そこで今回の記事では、下記の内容を紹介します。

- 教育資金はいくら用意すればよいか

- 教育資金を効率よく貯めるために大切なこと

- 教育資金の貯め方

- FP資格を持っている私の教育資金の貯め方

この記事を読めば、教育資金の貯め方の道筋が明確になり、進路の選択肢を増やしてあげられるようになるでしょう。

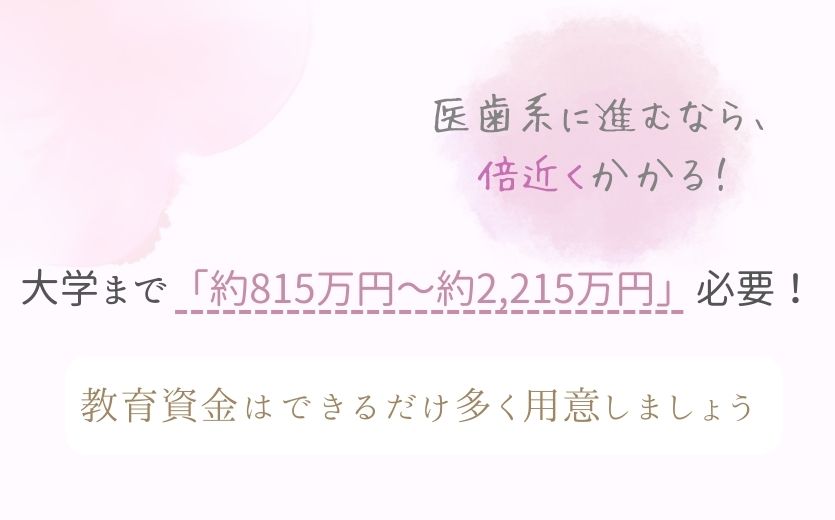

教育資金いくら必要?

教育資金は「約815万円〜約2,215万円」必要になります。

1,400万円差があるのは、公立や私立、大学の学部などで大きく変化するからです。

そこで、教育ローンの教育資金融資をしている日本政策金融公庫の「教育費シミュレーション」を利用して、3パターンの教育費を紹介します。

| 幼稚園 | 小学校 | 中学校 | 高校 | 大学 | 合計 | |

| すべて公立 | 33.9万円 | 211.2万円 | 161.6万円 | 154.3万円 | 253.7万円 | 約814.8万円 |

| 高校から私立 (大学は文系) | 33.9万円 | 211.2万円 | 161.6万円 | 315.6万円 | 407.9万円 | 約1,130.3万円 |

| すべて私立 (大学は文系) | 61.5万円 | 1,000万円 | 430.4万円 | 315.6万円 | 407.9万円 | 約2,215.4万円 |

さらに、大学は公立や私立などで学費に差が出ます。

| 4年間で必要な教育費(医歯系は6年間) | |

| 国立大学 | 242.5万円 |

| 公立大学 | 253.7万円 |

| 私立大学(文系) | 407.9万円 |

| 私立大学(理系) | 551.2万円 |

| 私立大学(医歯系) | 2396.2万円 |

表のように、学部によっては必要な教育費が2,000万円を超えます。

また、お子さまを大学留学させたい場合、国内大学の学費よりもさらに教育費が必要です。

進学する国や大学によっては、1,000万円を超える可能性も少なくありません。

このように、進学先で教育費が大きく左右されるので、可能な限り多くの教育資金を用意してあげるほうがよいでしょう。

一方、必ずしも親がすべての教育資金を用意する必要はありません。

無利子の奨学金や大学の交換留学を利用すれば、想定より安い費用で進学ができます。

しかし、そこはお子さまのやる気や学力次第なので、親子で話し合いながら一緒にかんばっていきましょう。

教育資金を効率よく貯めるために目標設定が大切

教育資金の目標金額を明確にできると、教育費を計画的に貯めやすくなります。

例えば、幼稚園〜高校生までに必要な教育費は「現金の貯蓄」または「月々の支出」で補い、大学生から必要になる教育費は「投資」で用意するなど、分担して教育資金の準備が可能です。

幼稚園から私立に入園させる予定の方は、入学金や制服を購入するのにまとまった資金が必要になります。

このような直近で必要になるお金は、現金で貯めていたほうがすぐに動かせるので便利です。

また、私立の中学校や高校の入学金などにも現金が必要になります。

中学生以降で現金が足りない場合は、積立投資の一部を取り崩してもよいでしょう。

なぜなら、すでに12年以上は積立投資を継続していて、運用目的は教育資金のためだからです。

長期運用の定義はさまざまですが、教育費のために10年以上積立投資をしていれば、一部だけ取り崩して教育費にまわしても問題ないでしょう。

そして、大学の進学費はこれまで積立投資してきた資金を取り崩していきましょう。

積立投資は、一度で利益を確定しても問題ありません。

しかし、運用は継続しながら必要額だけ取り崩したほうが、効率よく教育資金の運用を続けられますよ!

このように、現金と投資の役割を分担しておけば、効率よく教育費を貯められます。

家計の負担を軽減するためにも、教育資金の目標設定をして、計画的に進めていくことがポイントになります。

教育資金の貯め方3つ

これから3つの教育費の貯め方をします。

- 児童手当や現金の貯蓄

- NISA制度を利用した積立投資

- 保険の活用

教育資金の貯め方で悩んでいる方は、ぜひ参考にしてください。

教育資金の貯め方1:児童手当や現金の貯蓄

現金の貯蓄は必ずしておいたほうがよいでしょう。

なぜなら、入学金や学校の雑費など、急に現金が必要になる場面でも対応しやすいからです。

現金の貯蓄方法として下記のやり方がおすすめです。

- 「児童手当」をすべて貯金する

- 給与振り込み口座から貯蓄用口座への「定額自動送金」を設定する

この方法であれば、毎月何もしなくても自動的に現金の貯蓄ができます。

児童手当は総額234万円ほど受け取れる

児童手当は、全額受け取れる家庭なら「約234万円」支給されます。

これは、2024年10月から児童手当が高校生まで対象になる制度改正を含めている金額です。

234万円あれば少しの手出しだけで、国立大学と公立大学へ進学できます。

このように、できるだけ児童手当は貯蓄しておいたほうが教育費の手助けになります。

貯蓄するなら金利の高い銀行へ預ける

児童手当を銀行に預けておく場合、金利が高い銀行へ預けましょう。

なぜなら、預ける銀行によって、18年間で「35,820円」の差がでるからです。

メガバンクに預けると普通預金の金利は大体「0.001%」です。

もし100万円預けた場合、1年間でもらえる利息は税引き前でたったの「10円」です。

しかし「金利0.2%」で預けられるネット銀行もあります。

同じように100万円預けた場合、1年間でもらえる利息は税抜前で「2,000円」です。

このように、預ける銀行によって、利息に大きな違いがでます。

そのため、教育資金の貯蓄用口座は金利の高い銀行を選ぶようにしましょう。

現金貯蓄のデメリット

現金貯蓄のデメリットは、インフレの影響でお金の価値が下がる可能性がある点です。

しかし、現金は教育費が急遽必要になったときにも、すぐ動かせます。

そのため、現金は教育資金として必ず用意しておきたい貯め方の一つです。

教育資金の貯め方2:NISA制度を利用した積立投資

投資も教育資金の準備方法として人気が高くなっています。

特に、少額非課税制度の「NISA」は教育資金の貯め方におすすめの一つです。

NISAとは、投資で得た利益に税金がかからず、非課税で受け取れる制度です。

・投資の利益にかかる税金「20.315%」

(税金の計算:20万円(利益)×20.315%(税率)=40,630円)

- NISA制度不使用:40,630円税金としての納税する。

- NISA制度使用:非課税なので「税金0円」!

通常、投資で利益が出た場合、税金が「20.315%」かかります。

しかし、NISA制度なら利益にかかる税金が非課税になるので、受け取れる利益が通常より多くなります。

一方で「そもそも投資で20万円の利益を出すほうがむずかしいでしょ?」と感じる方もいらっしゃるでしょう。

しかし、長期で積立運用した場合、20万円以上の利益が出る可能性のほうが高いです。

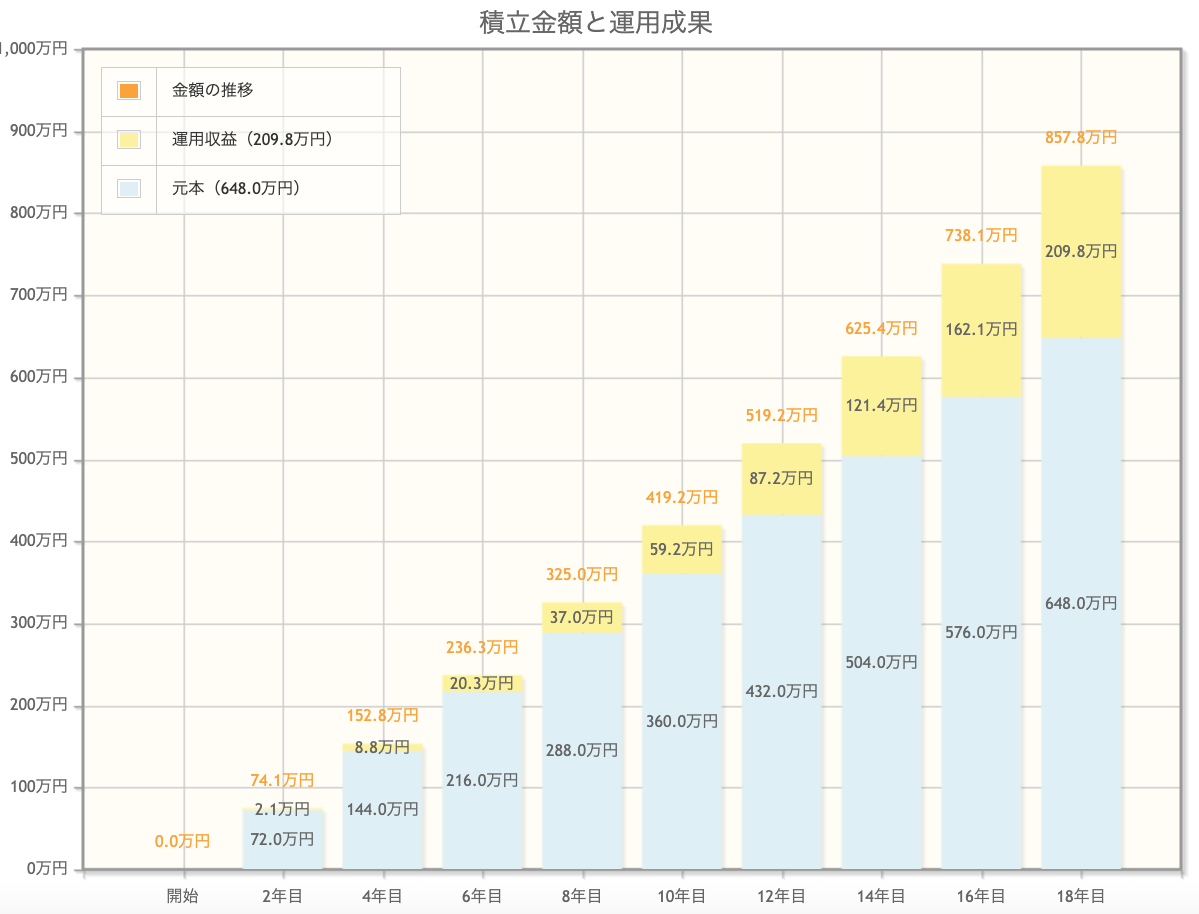

お子さまが大学に入学するまでの18年間、毎月3万円積立投資をした場合‥‥

投資元本:648万円

運用利益:209.8万円

税金:約42.6円

このように、想定利回りが一番低い3%で18年間運用した場合でも、利益は200万円を超えます。

また、通常なら約42.6万円の税金を支払う必要がありますが、NISA口座なら非課税です。

そのため、税金分も含めて「209.8万円」すべてを利益として受け取れます。

ジュニアNISA廃止後どうする?

今までは未成年用の「ジュニアNISA」がありましたが、残念なことにジュニアNISAは今年で終了します。

そのため、ジュニアNISAの代わりに、親のNISA口座を活用するようにしましょう。

さらに、2024年から「新NISA」がスタートします。

非課税期間が無期限になったり、投資できる額が増えたりしていて、今までのNISA制度がパワーアップしています。

今のうちにNISA口座を開設しておけば、2024年からの新NISAに対応した口座が自動で開設可能です。

興味がある方は、今のうちにNISA口座を開設しておきましょう。

積立NISAはほったらかし投資がしやすい

積立NISAは、自動積立設定をしておけば、教育資金を自動で運用してくれます。

毎日家事や子どもの面倒で忙しい主婦の方でも「ほったらかし」で運用可能です。

積立金額も金融機関によっては100円から設定できるので、家庭の負担にならない金額で積立できます。

積立NISAのデメリット

積立NISAのデメリットは、投資元本の保証がない点です。

投資した当初は、株価が下がると、利益もマイナスになる可能性が高いです。

しかし、18年間長期で運用すれば結果的にプラスになる可能性が高くなります。

なぜなら、株価が下がっているときは多く購入し、株価が上がっているときは少なく購入できるからです。

これを「ドルコスト平均法」といい、購入価格を平均化できます。

しかし、ドルコスト平均法は長期運用をしないと力を発揮できません。

そのため、ドルコスト平均法と積立NISAは相性がよいです。

このように、教育資金を貯める手段として「積立NISA」はぴったりの準備方法です。

教育資金の貯め方3:保険の活用

教育資金を貯める方法として、「学資保険」や「終身保険」などの活用を一番に考える方が多いのではないでしょうか。

実際、昔から現金と学資保険の併用で教育資金を貯めてきた親御さんが多い印象です。

しかし、私は学資保険の加入はそこまで必須ではないと考えます。

万が一に備えて両親に何かあったときのために、保険の活用は大切です。

そのため、終身保険は加入しておいたほうがよいでしょう。

私の場合、夫が亡くなったら家計に響きますが、私が亡くなってもお金の面では困らないので、夫だけ掛け捨ての収入保障保険に加入してもらいました。

収入保障保険は、終身保険とは少し違います!

詳しくはこちらの「保険見直し」の記事を参考にしてください。

保険に関しては、実際に保険のプロとして働いているFPの方に質問して決めました。

1人のFPだけでなく、複数のFPの意見を参考にするほうが家庭に合った保険を見極められます。

私は、オカネコを利用して複数のFPにお話を聞きました。

気になる方は、完全無料でしつこい勧誘もない「オカネコ」を試しに利用してみてくださいね!

学資保険はなぜ不要?

学資保険が不要な理由は、学資保険は払戻率が少なく、利回りが悪いからです。

払戻率とは、払い込んだ保険料の合計に対して、受け取れる学資金や満期保険金の総額割合のことです。

ひと昔は、この払戻率がよく、学資保険を活用される方がたくさんいましたが、最近は低金利の影響で払戻率がよくありません。

そのため、学資保険で積み立てるなら、積立NISAで18年間積立投資をしたほうがよいでしょう。

さらに、学資保険は積み立てたお金を簡単に引き出せません。

もし途中解約してしまうと、解約払戻金が今までの積立額を大きく下回る可能性があります。

その面を含めても、学資保険で教育費の準備をする必要性は低いです。

学資保険がおすすめな人

学資保険のメリットは、両親に万が一のことがあった場合、保険料の払込が全額免除になり、保険金を受け取れることです。

そのため、万が一の不安が大きい方は、教育資金を貯める方法の一つとして学資保険を検討してもよいでしょう。

家庭に合った教育資金の管理と最適化する方法

家庭にあった教育資金の管理方法を知るためには、まず家計の見直しをしましょう。

家計の見直しをして、教育資金にまわせる金額を明確にします。

もし、支出が多く、教育資金の貯蓄が足りない場合は収入を増やすことを検討してくだい。

毎月決まった金額を「貯蓄」や「積立NISA」などの教育資金に移していきましょう。

そして、子どもの成長に合わせて教育資金の貯め方を見直し、最適化していきます。

私の場合は、現金は30万円ほど用意し、残りは「ジュニアNISA」と「積立NISA」で運用しています!

しかし、子どもの成長過程でさらに現金が必要になりそうな場合は、現金の貯蓄割合を増やして対応していく予定です。

一番大切なポイントは、家族と話し合いながら教育資金の貯蓄を進めていくことです。

家族で同じ目標を目指したほうが協力を得やすく、家族みんなで達成感を味わえるでしょう。

教育資金を貯めるなら積立NISA+貯蓄!

教育資金を効率よく貯めるなら「積立NISA+現金貯蓄」の組み合わせがおすすめです。

なぜなら、積立NISAは自動積立を設定すれば、自動で運用できる仕組みが完成し、お金が働いてくれるからです。

また、現金はいつでも好きなときに利用できます。

投資は現金化するまで数日かかるため、自由度の高い現金との組み合わせは相性がよいです。

- 学校で必要な雑費は「現金」から支払う

- 大学まで公立の場合は「月々の支出」と「現金貯蓄」で教育資金を支払う

- 大学の教育費は「積立NISA」を取り崩しながら支払う

このように、ほったらかしでお金が働いてくれる「積立NISA」と動かせる自由度が高い「現金」は現代に合った最高の組み合わせでしょう。

積立NISAを利用するなら証券会社の口座開設から!

- SBI証券

- 楽天証券

- マネックス証券

積立NISAをはじめるなら、最初に証券会社の口座を開設しましょう。

口座開設が完了するまで、数日かかるので1日でも早く口座を開設するほうがよいです。

また、新NISAがはじまる前に口座開設しておけば、面倒な手続きなく、2024年からすぐに新NISAを利用できます。

SBI証券:口座開設数No. 1!迷っているならSBI証券で決まり!

SBI証券は、ネット証券のなかで口座開設数が最も多く、安心感があります。

最近では、日本株の売買手数料も無料化になりました。

また、三井住友カードで積立投資をすると「最大5%」ポイント還元を受けられます。

投資をしながら、ポイント還元も受けられるので、お得に投資をしたい方におすすめです。

- 人気No. 1の大手ネット証券会社なので「安心感」が強い

- 2023年3月に国内初の証券総合口座「1,000 万口座達成」するほど利用者が多い!

- 日本株・新NISAの米国株と海外ETFの「売買手数料無料」

- 三井住友カードの利用で、ポイント還元率が「最大5%」

- 「新NISA」に対応している

楽天証券:楽天経済圏で生活している方は楽天証券一択!

楽天グループが運営している楽天証券は、楽天経済圏で生活している方におすすめのネット証券会社です。

- 楽天ポイントを一部利用して投資信託を3万円以上購入+対象コース&マネーブリッジ設定で「楽天SPUポイントが0.5倍アップ」

- 楽天ポイントを一部利用して米国株式を3万円以上購入+対象コース&マネーブリッジ設定で「楽天SPUポイントが0.5倍アップ」

- 楽天カードで積立NISAの投資額を支払うとその分のポイントが付与される

3万円以上の積立投資をしない場合でも、楽天カードで支払えば積立額分の楽天ポイントが付与されます。

このように、楽天経済圏で生活している方は、楽天証券で積立NISAをしたほうが楽天ポイントをザクザク貯められます。

- 楽天ポイントがザクザク貯まる

- 日本株の「売買手数料無料」

- 専用アプリが投資初心者でも利用しやすい

- 投資情報が充実している(楽天証券専用の日本経済新聞がある)

- 「新NISA」に対応している

マネックス証券:米国株に興味がある方におすすめ!

マネックス証券は、投資家向けの本格的なソーシャルメディアの「みんかぶ」で米国株おすすめネット証券ランキング【第1位】に輝いています。

米国株は日本株よりも株主に還元する文化が強いため、安定した高配当株が多い傾向です。

教育資金の一つとして、米国株や高配当株が気になっている方は、マネックス証券がおすすめです。

また、マネックス証券では、米国株や米国ETF(17銘柄)を購入するときの買付手数料が実質無料です。

新NISAでも米国株は購入できるので、米国株デビューを考えている方にはマネックス証券がピッタリでしょう。

- 米国株専用のアプリがある

- Amazonやアップルなど米国の大手有名企業に投資できる

- 中国株の取扱数が多い

- 積立時にマネックスカードを利用すると還元率が「最大1.1%」

- 「新NISA」に対応している

さらに教育資金の相談がしたいならFPと無料面談!

残念ながら、この記事でも教育費の疑問が取り除けなかった方は、一度FPに直接相談してみてはいかがでしょうか?

FPに相談すると、もっと詳しく教育資金の貯め方やNISA制度の概要などを解説してくれます。

さらに、あなたの家庭にあった教育費の貯め方も紹介してくれるでしょう。

利用料金が無料で、勧誘が少ないサイトを3つ紹介するので、一度相談してみてください!

オカネコ(旧:お金の健康診断):利用経験あり!シンプルで無理な勧誘なし!

- 教育資金や老後資金

- 資産運用

- ライフプランニング

- 住宅ローン

- 相続

- 生命保険や医療保険など各種保険

オカネコは実際に私も利用したことがあります。

ネット上のお金の健康診断をして、悩みを記入すると、悩みの内容を得意とするFPやIFA(資産運用のプロ)の方からメッセージが届きます。

メッセージはオカネコの公式LINE上に届くので、確認しやすいです。

また、オカネコのメッセージ上では、商品の紹介や勧誘は禁止されています。

そのため、無理な勧誘やしつこい連絡は一切ありません。

一度オンラインで面談した場合でも、必ず何か契約する必要もありませんでした。

こちらの悩みに親身に答えてくれて、家庭にあったアドバイスをくれたのでとても助かった印象です。

「FPってどのようなサービスなのかな?」と興味がある方は、オカネコのサービスから利用してみると安心でしょう。

ガーデン:貯蓄の全般を相談できる!無料で本もプレゼント!

- 自分にあった貯蓄方法や資産運用方法

- 教育資金の貯め方

- NISAやiDeCoの制度内容

- 自分がもらえる年金額

- 家計の見直し

- 不足金額の準備方法 など

貯蓄に関して幅広く相談が可能です。

また、相談者全員に画像にある3冊の本の中から好きな本を1冊プレゼントしてもらえます。

無料で教育資金の相談をして、お金に関する本がプレゼントされるのは魅力的なサービスです。

2023年10月現在、無理な勧誘をされたという口コミも見当たらないため、安心して相談できるでしょう。

私も興味があるので、実際に利用したらまた感想を追記いたします。

マネイロ:気になる老後資金が明確化!あなたに最適な投資方法がわかる!

- つみたてNISA

- iDeCo

- 投資信託

- 個人年金

- 生命保険

- 医療保険

- 最適な制度や金融商品の組み合わせをアドバイス

マネイロにも、オカネコと同じような投資診断があります。

こちらも3分ほどで回答できる質問量でした。

最後に「必要な老後資金の額」を提示し、どのように貯めていけばよいか相性のよい投資手法を紹介してくれます。

私は基本、積立NISAで資産運用していて、新NISAも来年からはじめる予定なので、今の段階ではベストな選択なんだと背中を押された気分です。

もっと詳しく知りたい方は、この診断結果をもとにIFA(資産運用のプロ)へ質問が可能です。

ある程度のベースがあるうえで相談するので、手間が省けて時間の節約にもなります。

面談中にあなたにあった金融商品の紹介があるようですが、必ずしも契約する必要はありません。

面談後のしつこい勧誘もないようなので、安心して相談できるでしょう。

よくある質問

教育資金の貯め方についてよくある質問を紹介します。

Q. 教育資金を子どもに渡すとき贈与税はかかる?

必要な教育費の場合、贈与税はかかりません。

参照:国税庁「贈与税がかからない場合」

Q. 最低限必要な教育費はいくらですか?

すべて公立で進学した場合の平均額は「約814.8万円」です。

Q. 積立NISAはいくらから積立できる?

金融機関にもよりますが、SBI証券や楽天証券なら「100円から」積立可能です。

教育資金の準備は自動化させると楽!

教育資金はできるだけ自動化で貯めていくと負担が少ないです。

- 現金の貯蓄は「児童手当」+「現金預金(定額自動送金を利用)」

- 投資は積立NISAの自動積立でお金に働いてもう「ほったらかし投資」

- 保険は毎月保険料を支払うだけ

上記の方法を参考に、ご家庭にあった教育資金の貯め方を決めましょう。

積立NISAをはじめるなら「SBI証券」または「楽天証券」がおすすめです。

実際、私は家族全員「楽天証券」で積立NISAとジュニアNISAをしています。

また、教育資金の準備方法に関してもっと詳しく聞きたい方は「オカネコ」や「ガーデン」などのサービスを利用して、お金のプロであるFPやIFAに相談してみましょう。

コメント