「教育資金をいくら貯めたらいいか知りたい!」

「毎月いくら貯めるべき?」

など、教育資金の必要額や貯蓄額に悩んでいる方も少なくないでしょう。

そこで、今回の記事では「子どもの幼稚園〜大学までに必要な教育費」と「毎月の理想貯蓄額」を紹介します。

できるだけ多くの教育資金を用意してあげられると、進学先を自由に選んでもらえるようになります。

そのためには、計画的な貯蓄が必要です。

また、「理想の進学先は平均よりもお金が必要になる方」や「平均的な学費と当てはまらず悩んでいる方」などは、お金のプロに無料相談するのもおすすめです。

この記事をきっかけに、必要な学費を理解して、毎月いくら貯めたらいいのか考えていきましょう!

教育費の貯め方については「【FPおすすめ】子どもの教育資金を安心して貯める方法!いくら貯める?積立NISA?」を参考にしてください。

子どもの教育資金はいくら必要?

子どもの教育資金は「約815万円〜約2,215万円」必要です。

金額差がある理由は、公立と私立、大学の学部で学費が大きく変わるからです。

ここでは、進学する学校が公立と私立でどのくらい教育費が変わるのか、シミュレーションしていきます。

参照:日本政策金融公庫「教育費シミュレーション」

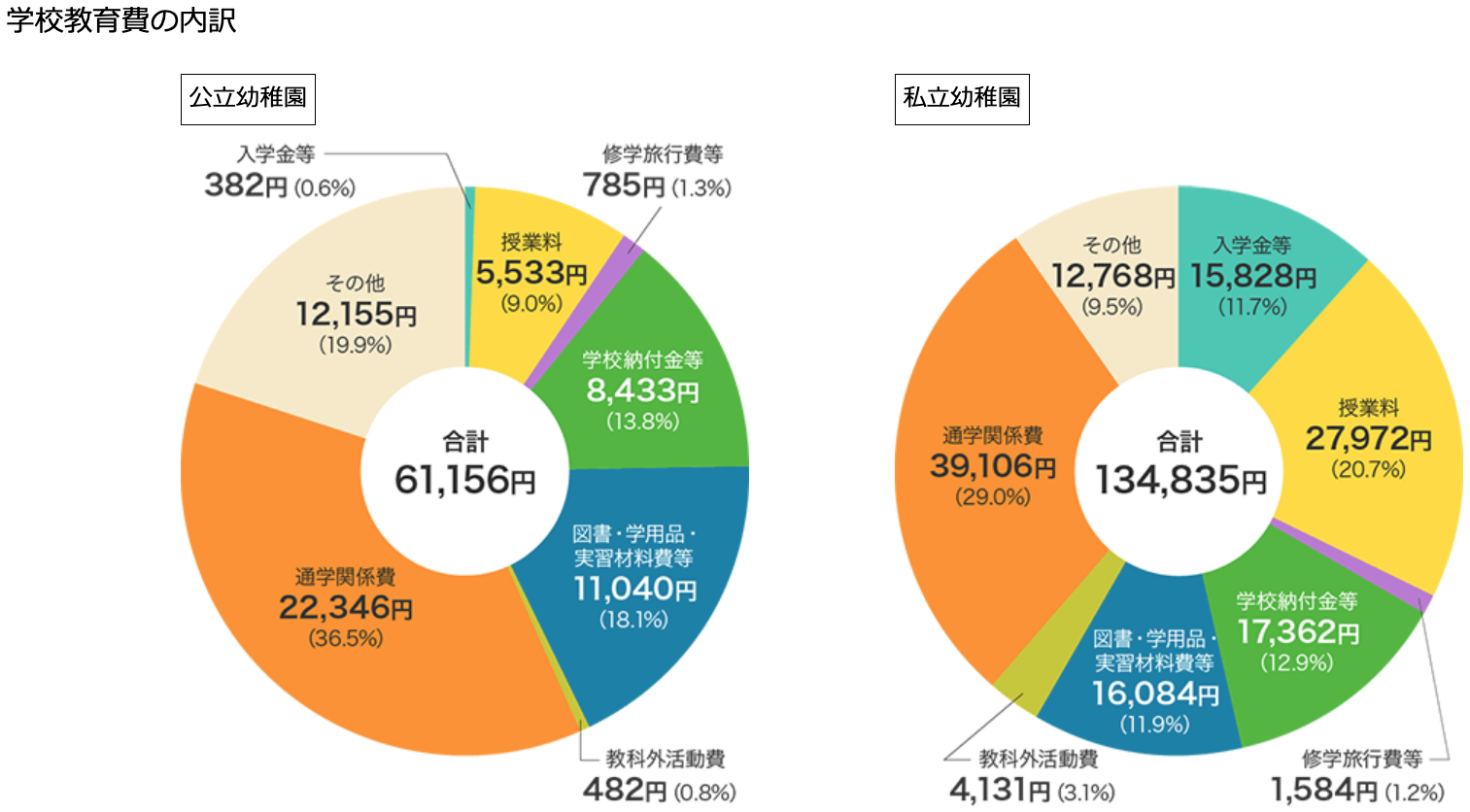

幼稚園と保育園の教育費の違い

| 【公立】幼稚園 | 【私立】幼稚園 | 保育園(東京23区) |

| 47.3万円 | 92.5万円 | 51.0万円 |

公立・私立の幼稚園の教育費は「学校教育費」「学校給食費」「学校外活動費」の3つが含まれた金額です。

私立幼稚園には入学金があり、公立幼稚園と同じ項目でも費用が全体的に高めになっています。

また、保育園の保育料は認定区分や親の所得によって違いがあります。

今回は政府統計の総合窓口「e-Stat」の「保育所保育料(2歳児)」を参考に保育園の教育費を算出しました。

これによると、東京都に住んでいる2歳児の1年間の保育料平均は254,799円です。

1歳から預け、3歳から幼児教育無償化の対象になった場合、保育料は2年間必要になります。

そのため、単純計算になりますが保育料平均254,799円を2年間支払った場合の必要保育料は「509,598円」になります。

給食費や行事費などは幼児教育無償化に含まれていないので、3歳以降も必要です。

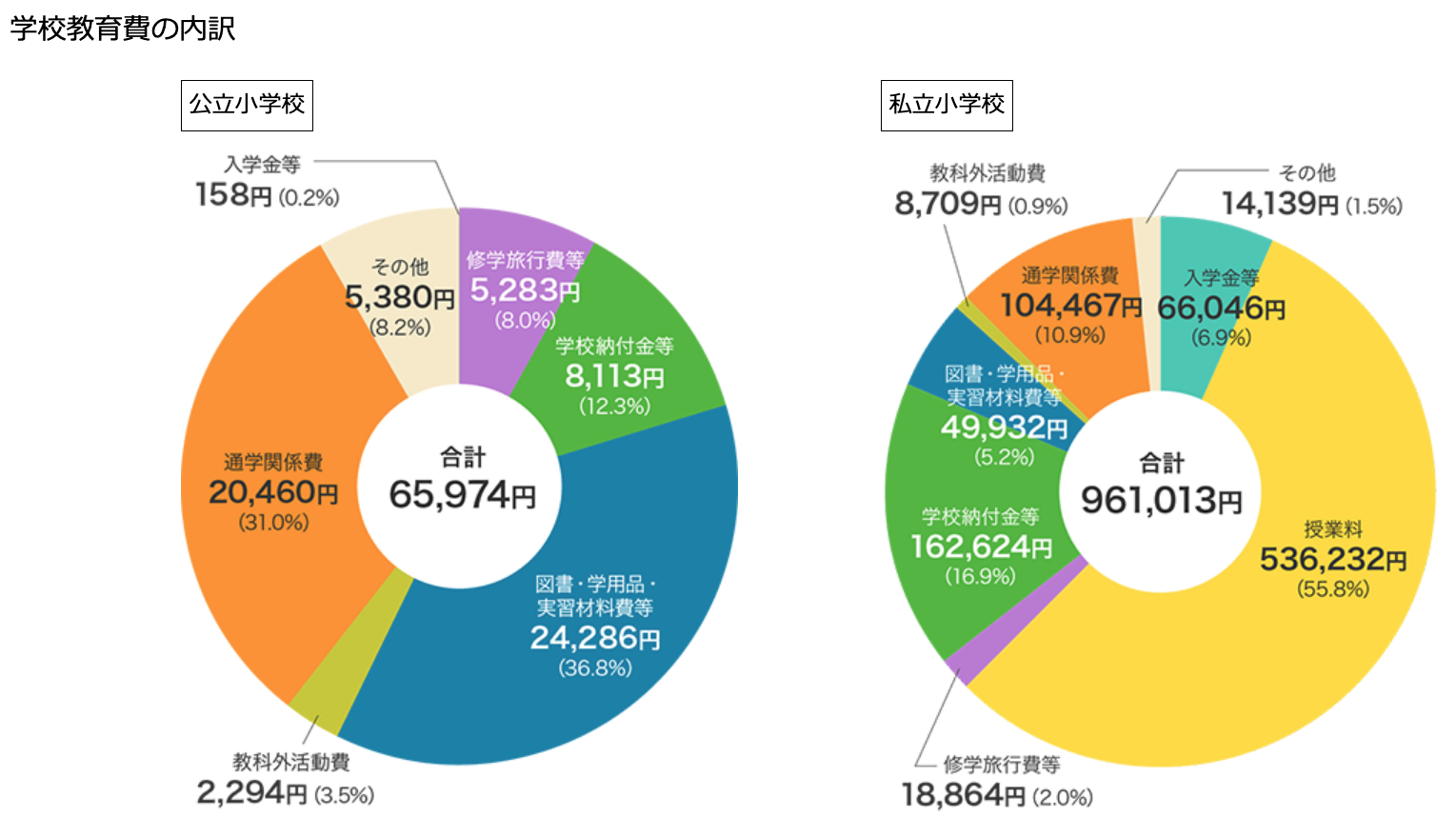

小学校の公立と私立の教育費の違い

| 【公立】小学校 | 【私立】小学校 |

| 211万円 | 1,000万円 |

小学校は6年間の教育費になるので、総額の差も大きくなります。

教育費の内訳で1番大きな違いは「授業料」です。

公立小学校の場合、授業料は不要なので教育費が安くなります。

教材費や学校納付金等などを合わせても1年間で必要な教育費は約6.6万円だけです。

しかし、私立は授業料も必要になり、学校納付金等も高い傾向です。

そのため、1年間の教育費の差は約89.5万円になります。

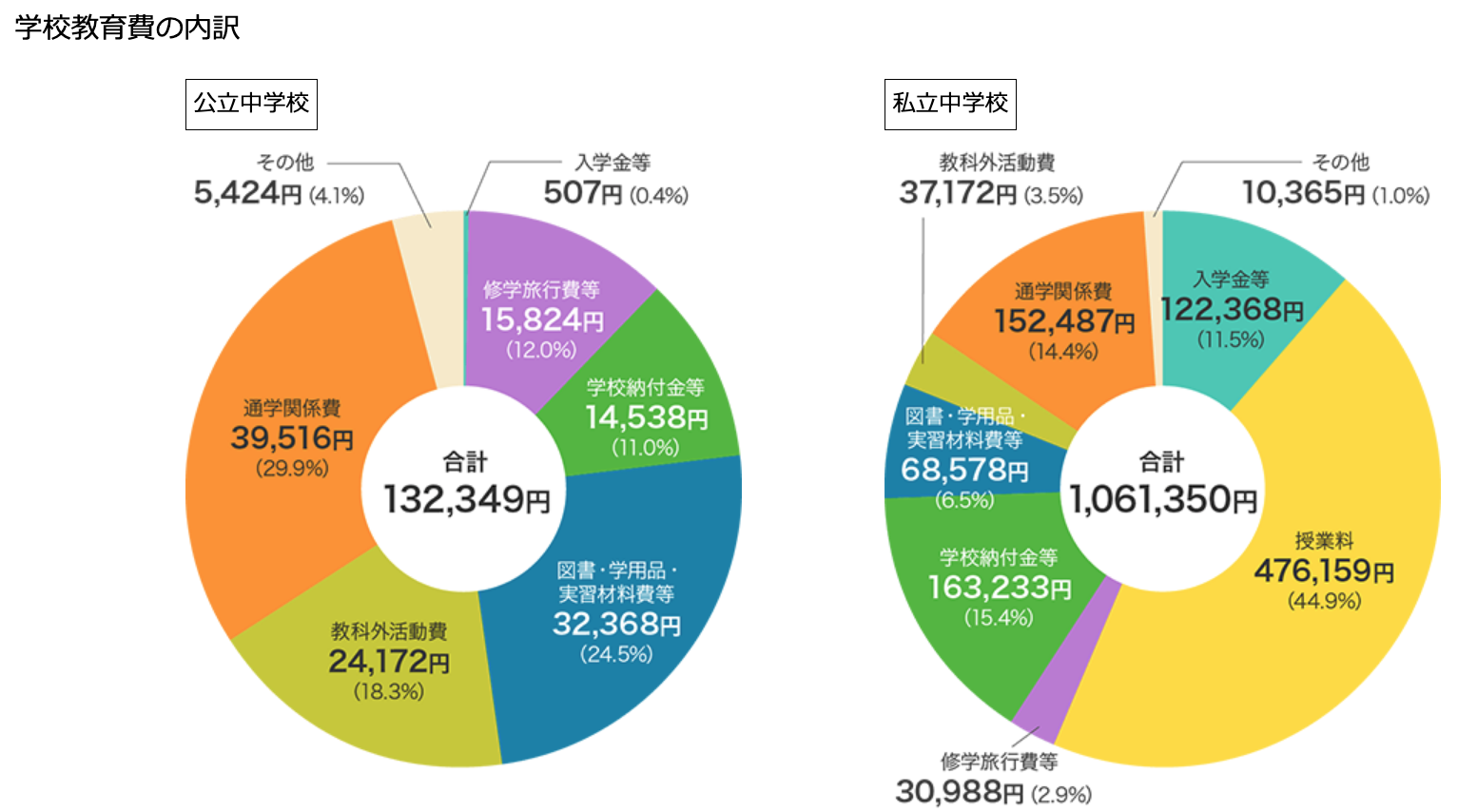

中学校の公立と私立の教育費の違い

| 【公立】中学校 | 【私立】中学校 |

| 161万円 | 430.4万円 |

私立の中学校は「入学金等」「授業料」が必要になるので、公立に比べて教育費が高くなっています。

また、「学校納付金等」や「通学関連費」は私立と公立で約10万円違います。

学校によっては、もっと入学金が高かったり、制服のデザインにこだわって制服費が高くなったりしている私立中学校もあるでしょう。

しかし、塾や家庭教師などの教育費は公立のほうが高い傾向です。

- 公立:約30.3万円

- 私立:約26.2万円

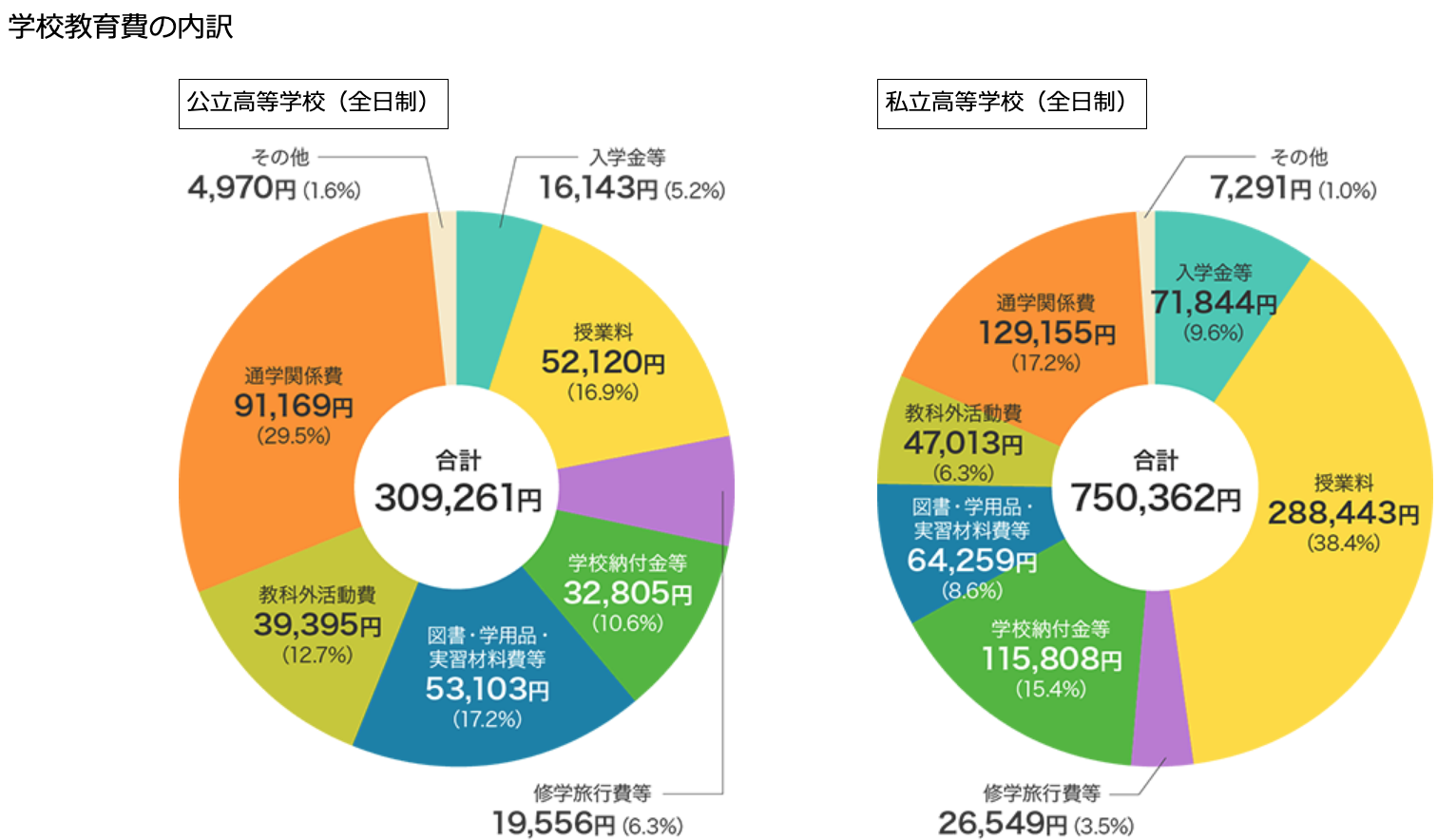

高校の公立と私立の教育費の違い

| 【公立】高校 | 【私立】高校 |

| 154.3万円 | 315.6万円 |

高校からは公立でも授業料が必要になります。

しかし、私立と比較すると20万円以上差があり、私立高校の教育費の半分近くは授業料です。

また、中学校の頃は公立のほうが高かった塾や家庭教師への教育費も、高校生になると私立高校に通っている学生のほうが「約7.5万円」高くなります。

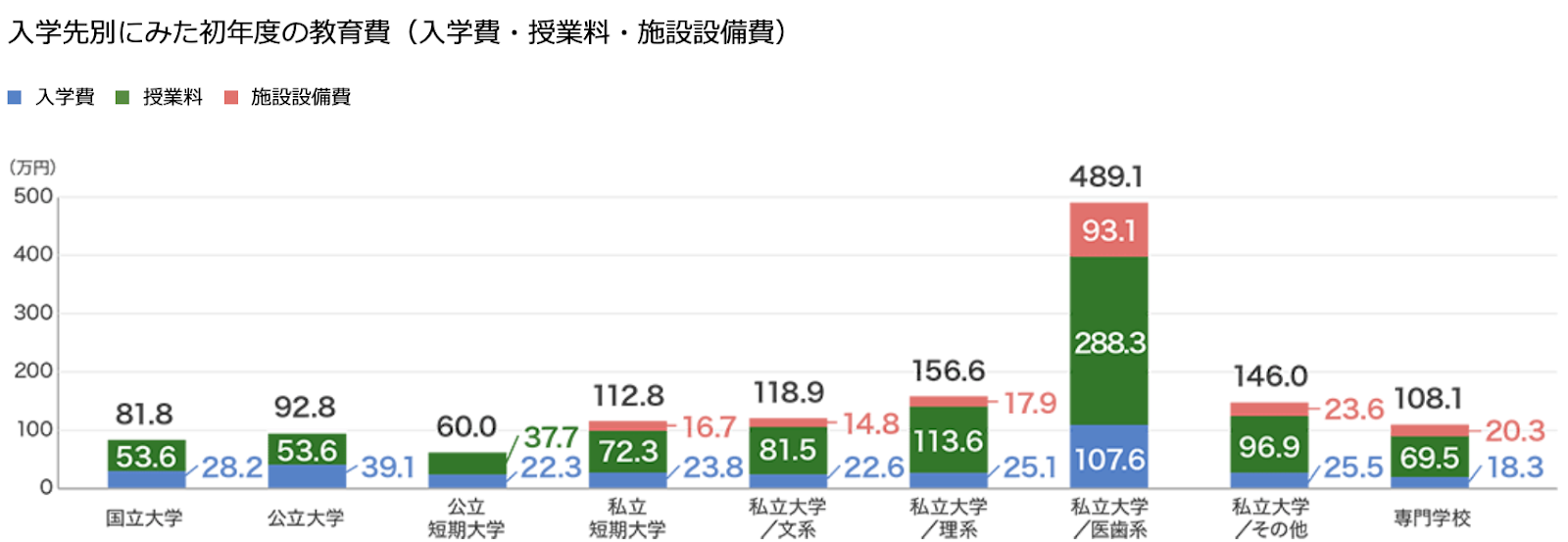

大学の国立と公立、私立の教育費の違い

| 【国立】大学 | 【公立】大学 | 【私立】 大学 文系 | 【私立】 大学 理系 | 【私立】 大学 医歯系 |

| 242.5 | 253.7万円 | 407.9万円 | 551.2万円 | 2396.2万円 |

上のグラフは、入学初年度の1年間の学費になります。

圧倒的に高いのは「私立大学の医歯系」です。さらに、他の学部は4年制ですが、医歯系は6年制です。

そのため、合計の学費も医歯系は平均2000万円以上必要になります。

一方で、教育費が1番安いのは国立大学です。

しかし、国立大学の学費は安いですが、偏差値が高いため誰でも入学できるわけではありません。

国立大学の例:

- 東京大学

- 京都大学

- 九州大学

また、初年度は上記の教育費用以外に受験料や入学しなくても納付金が必要になるケースもあります。

大学をたくさん受ける予定なら注意が必要です。

大学入学までに現金はいくら貯める?

大学入学までの貯蓄目標は「400〜500万円」です!

前述した大学の平均額を参考にすると、500万円程度あれば私立の理系まで選択肢を広げられます。

もし、学費が高い大学に進学しても、大学1〜2年生までは十分に支払える額でしょう。

毎月の貯金額は?

子どもの誕生から18歳までに500万円貯める場合、「毎月2.3万円」貯めると目標額を達成できます。

現金で毎月2.3万円貯めるのも一つの方法ですが、私がおすすめなのは「児童手当」+「積立NISA」の組み合わせです。

児童手当は0歳から高校卒業まで約234万円支給される予定です。(※1)

そのため、児童手当は大学まで利用せず貯蓄にまわします。

そして、足りない分の1.2万円を毎月積立NISAで積立投資していきます。

積立NISAは投資なので、損失を抱える場合もあります。しかし、長期投資なら利益を得られる可能性のほうが高いです。

積立投資で人気が高い「eMAXIS Slim 米国株式(S&P500)」の過去実績を参考にすると、コロナ禍を含めても利益はプラスになっています。

さらに、NISA制度を利用すれば、投資で得た利益に税金がかかりません。

そのため、面倒な確定申告や納税など必要ないので、投資初心者でも安心です。

リスクは少しありますが、長期的に考えればリターンも期待できるので、積立投資も視野にいれて教育資金を用意していきましょう。

こちらの記事で「他の教育資金の貯め方や教育資金の目標設定」などを紹介しています。

毎月2.3万円も貯金するのは難しい方でも、児童手当と積立NISAの組み合わせなら負担も少ないでしょう。

※1 2024年10月からの制度改正を含んだ額

理想の進学の教育費がわからなかった方!

教育費はいくら必要か紹介してきましたが、実際各家庭が考えている進学方法はバラバラです。

平均に当てはまる家庭のほうが少ないでしょう。

そこで、各家庭の目的にあった教育資金の目安や貯め方など、お金の専門家であるファイナンシャツプランナー(以下:「FP」)に相談してみてください。

FPに相談するのは有料のイメージですが、相談料無料のFPも多くいらっしゃいます。

「ガーデン」なら無料で教育資金の相談に乗ってくれて、お金に関する本も1冊プレゼントしてくれます。

さらに、しつこい勧誘をされたような口コミも見当たりません。

一人で教育資金に関して考えるより、お金のプロの意見も聞いてみるのもおすすめです。

コメント